I.

Profil PT Indofood Sukses Makmur, Tbk

Indofood merupakan perusahaan yang memproduksi makanan dan minuman.

misi dari PT Indofood

Sukses Makmur ialah :

- Memberikan solusi atas kebutuhan pangan secara berkelanjutan

- Senantiasa meningkatkan kompetensi karyawan, proses produksi, dan teknologi kami.

- Memberikan kontribusi bagi kesejahteraan masyarakat dan lingkungan secara berkelanjutan.

- Meningkatkan stakeholders’ values secara berkesinambungan.

II.

Analisis Kondisi Keuangan PT Indofood Sukses Makmur, Tbk

Tujuan dari menganalisis kondisi keuangan

PT Indofood Sukses Makmur, Tbk. adalah untuk menilaiki dapat diketahui apakahperusahaan telah mencapai

target-target yang ingin dicapai. Dalam menganalisis kondisi keuangan

PT Indofood Sukses Makmur, Tbk,

diperlukan beberapa aspek yang perlu diketahui, antara lain :

2.1

Aspek RatioLikuiditas

Aspek Likuiditas menunjukkan kemampuan perusahan dalam hal membayar

kewajiban jangka pendek yang telah jatuh tempo.Jadi ratio likuditas merupakan

indicator yang menunjukkan apakah perusahan memiliki masalah dalam arus kas

atau tidak, Alat ukur yang sering digunakan dalam menganalisis yaitu :

A. Current

Ratio merupakan

rasio yang digunakan untuk mengukur kemampuan perusahan dalam membayar

kewajiban jangka pendeknya denga menggunakan aktiva lancar yang dimiliki .

Current Ratio = Aktiva

Lancar x 100 %

Hutang Lancar

B.

Cash Ratio menunjukkan kemampuan perusahan untuk membayar hutang jangka

pendek dengan kas yang ada dan surat berharga lain yang dapat segera diuangkan.

Cash

Ratoi = Kas + Surat berharga x 100 %

Hutang Lancar

C. Quick Ratio Merupakan rasio yang digunaka untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva

yang lebih likuid . Quick Ratio dapat dihitung dengan rumus yaitu :

Quick

Ratio = Aktiva Lancar - Persediaan x 100 %

Hutang Lancar

2.2 Aspek Ratio

Solvabilitas

Merupakan suatu alat

untuk menunjukkan kemampuan perusahan untuk memenuhi kewajiban keuangannya

apabila perusahan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun

jangka panjang.

A. .TotaL

Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas) Merupakan Perbandingan

antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukka

kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya . Rasio

ini dapat dihitung denga rumus yaitu :

Total Debt to equity Ratio = Hutang

Lancar + Hutang Jangka Panjang x 100 %

Modal Sendiri

B. Total

Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva ) Rasio ini

merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan

jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari

keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan

rumus yaitu :

Total Deb to Total Asset Ratio = Total Hutang X 100 %

Total Aktiva

Total Aktiva

C. Equity to Total Asset Ratio , rasio ini

membandingkan antara modal sendiri dengan total aktiva. Rasio ini mengukur

kemampuan total aktiva untuk memenuhi kebutuhan akan modal sendiri perusahan.

Equity to Total Asset Ratio =

Modal Sendiri x 100 %

Total Aktiva

2.3 Aspek Ratio

Profitabilitas

Ratio Profitabilitas merupakan rasio untuk menilai kemampuan perusahan

dalam mencari keuntungan, rasio ini juga memberikan ukuran tingkat efektifitas

manajemen suatu perusahan. Alat ukur yang dilakukan adalah profit margin, Return

on investment ( ROI ), Gros profit.

Analisis perhitungan

Ratio Profitabilitas sebagai berikut :

a.

Net Profit

Margin Merupakan rasio yang digunaka nuntuk mengukur laba bersih

sesudah pajak lalu dibandingkan dengan volume penjualan. Rasio ini dapat

dihitung dengan Rumus yaitu :

Net Profit Margin = Laba Setelah

Pajak x 100 %

Penjualan

Bersih

b.

ROI

Return on Equity ( ROE ) untuk mengukur

laba bersih sesudah pajak dengan modal sendiri.

ROE = Laba

bersih setelah pajak x 100 %

Total Aktiva

c.

Gross Profit Margin (

Margin Laba Kotor) Merupakan perandingan antar penjualan bersih dikurangi

dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan

laba kotor yang dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung

dengan rumus yaitu :

Gross Profit Margin = Laba kotor x 100 %

Penjualan

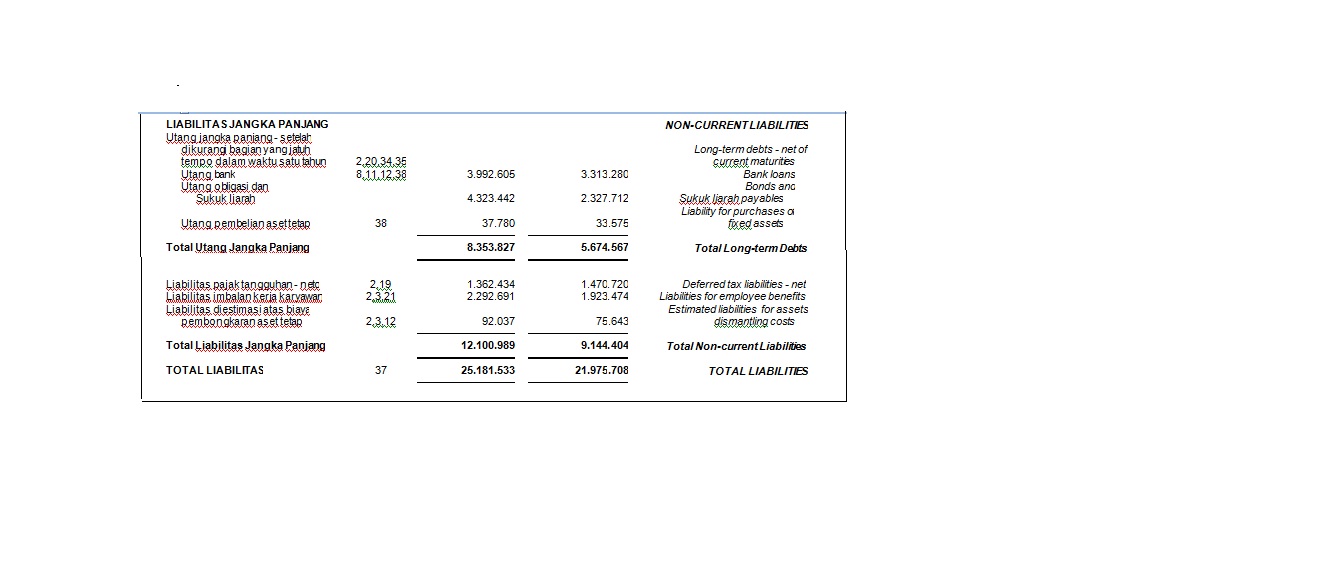

LAPORAN KEUANGAN PT INDOFOOD SUKSES

MAKMUR, TBK

|

Analisis yang dapat di simpulkan setelah melakukan pemeriksaan terhadap laporan keuangan pada PT INDOFOOD SUKSER MAKMUR, tbk dilihat dari Rasio Likuditas dapat di simpulkan bahwa PT INDOFOOD SUKSER MAKMUR, tbk pada tahun 2012 mengalami peningkatan dan perusahan ini dapat dikataka.n meningkat, peningkatan terjadi di karenakan kenaikan aktiva lancar di tahun 2012.Kondisi keuangan PT INDOFOOD SUKSER MAKMUR, tbk dalam keadaan sehat dan baik

Sumber :

- www.idx.co.id

- http://shelmi.wordpress.com/2009/03/04/rasio-%E2%80%93-rasio-keuangan-perusahaan/

- http://library.gunadarma.ac.id

1

0 komentar :

Posting Komentar